Folgend im Video einige Interviews mit Banker der UBS Waburg Dillon Read in Opfikon-Glattbrugg und ein übersetzter Youtube Clip einer eindrücklichen Rede eines Occupy-Wallstreet-Aktivisten:

Verschiedene Konfrontationen mit Vertretern unseres Banken- oder Finanzsystems konnten bereits geführt werden: Im Club auf SF, mit der Bankiervereinigung von Zürich (Hr.Portmann) oder mit dem BIZ in Basel (Hr.Dittus). Das Ergebnis war immer dasselbe, wurden systembedingte Fehler angesprochen, gab es von der Gegenseite nur Ausflüchte oder Schuldzuweisungen an die Politik zu hören. Diese Art von direkter, sachlicher Kritik hat sich also bereits bewährt, jeder kann diese führen, ohne grosses Fachwissen besitzen zu müssen – und so die Systemvertreter in Verlegenheit bringen.

In Amerika hat dieser Unmut auch zu folgendem Schlachtruf geführt: „End the Fed“ – was soviel bedeutet wie „Beendet die Federal Reserve Bank» – also die US-Notenbank. Dies aufgrund des Wissens, welches sich verbreitet hat, dass die FED undemokratisch gegründet wurde mit privaten Institutionen und Personen die zu nicht unwesentlichen Teilen mitbeteiligt sind. (Siehe: Das Federal Reserve System (FED) ist in privaten Händen)

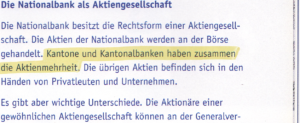

Auch die SNB (Schweizer Nationalbank) ist zu grösseren Anteilen privat. Dies ist bestätigt in eigenen Broschüren, wie auch vor ca. 2 Jahren war dies noch einfach auf der Website zu lesen – heute ein bisschen besser versteckt in der Bilanzrechnung. Sicher sind auch Kantone und Kantonalbanken an der SNB beteiligt – ich persönlich betrachte dies als einen taktischen Schachzug, indem man das Syndikat erweitert und so sich Freunde schafft und keine Kritiker. Man „beteiligt“ das direkte Umfeld um so weniger Kritik aus näheren Kreisen begegnen zu müssen.

Auszug aus der SNB-Broschüre:

Dies ist eines der Kernprobleme unseres Finanzsystems. Jedem sollte einleuchten, dass ein verfassungsgeschütztes Geldwesen, in welchem dem Staat das alleinige Recht zur Ausgabe von Münzen und Banknoten zusteht (Art.99 Geld- und Währungspolitik) und nicht privat Beteiligten – dies dann auch noch mit teils unveräusserlichenbaren Namensaktien. Schlimmer noch; Die SNB entzieht sich jeglicher parlamentarischer Kontrolle oder Aufsicht (Siehe: Im Tal der Ahnungslosen – die Nationalbank und das Parlament). Nebst der falschen Struktur der Nationalbank, herrscht hier ein grosses Demokratie-Defizit. Denn eine der Aufgaben der SNB ist gemäss Verfassung die Regulierung von Deflation/Inflation, also den Geldwert. Diese Regulierung wurde historisch verfehlt, denn wir kennen nur eine stetige, nachhaltige Inflation – keinen Ausgleich oder Regulierung. Dies wäre durchaus möglich und es gibt hier kein Problem bei der Umsetzung – doch der Wille logischerweise fehlt, wenn diese Institution privat mitgesteuert wird.

Wir haben erlebt, wie Herr Portmann vom Zürcher Bankenverband immer wieder argumentierte, dass die SNB so stark reguliert und kontrolliert sei – ohne dies weiter glaubwürdig zu begründen. Nun ein paar Monate später zum Thema Hildebrand stellt er selbst betrübt im Talk Täglich auf Tele Züri fest, dass das eigene Reglement der SNB eigentlich eher ein nichtssagender Wisch sei der vieles reguliere, jedoch kaum das Hauptthema der SNB – nämlich Währungs-/Devisen-Geschäfte. Vielleicht hat der Herr ja etwas aus der Geschichte gelernt, und wenn es nur das ist, dass man sich nicht immer und ungeprüft seiner Sache allzu sicher sein sollte.

Das Zinsproblem

Grundsätzlich besteht hier das Problem, dass die Geldschuld stärker anwächst, als die Wirtschaft mithalten könnte. Eine Schuld mit Zins, Zinseszins und Zinseszinseszins wächst exponentiell – im Wettrennen gegen die Wirtschaft ist der Verlierer schnell ermittelt.

Das skandalöse daran ist, dass jede Vergrösserung der Geldmenge durch die SNB an einen Zins gebunden ist, also an eine Schuld. Auch die SNB erhebt Zinsen, wenn auch sehr wenig, doch diese Schuld ist nicht vorhanden im Markt und wird nicht geschaffen. Die Verschuldung des Systems ist also klar bewusst und beabsichtigt – Ziel ist hier vermutlich eine Wert- oder Wohlstandsverteilung von unten nach oben. Während bei einer Krise und Wertkorrektur des Konjunktur-Rezessions-Wechselsystems die finanziell schwächsten unter dem zusätzlichen Druck nicht mehr bestehen können, ihre Werte liquidieren müssen, kann die finanziell stärkste Fraktion die besonders günstigen Werte aufkaufen und kann danach an der Konjunktur der künstlichen Überkreditisierung profitieren.

Es ist einfach zu verstehen, dass wenn man die Geldmenge kontrolliert und mehr Geld zurückfordert, als tatsächlich vorhanden ist im Markt – jede daraus entstehende Krise fabriziert und gesteuert ist. Auffällig hier ist, dass jedes Mal wenn die Geldmenge massiv erhöht wurde (Quantitative Easing, dt. Quantitative Lockerung), wie bspw. im 2001 durch die FED, eine baldige „Selbstregulierung“ der Börsen ansteht, sprich eine Wirtschaftskrise. Die Börse könnte und würde sich moderat und der Wirtschaft angeglichen verhalten – wenn die Schuld, also der Zins, mitgeschaffen würde von den Zentralbanken.

Die Lösung dieses Problems wäre also relativ einfach; man müsste nur die SNB dazu bewegen, dieses Problem (bzw. Den Betrug) an zu erkennen und den Zins ebenfalls zu schaffen und bspw. über Sozialwerke in die Wirtschaft zu bringen. Oder man schafft den Zins ab und ersetzt diesen durch Gebühren und andre Gegenleistungen, wie es auch schon in anderen Ländern angewandt wird, wie bspw. Iran oder früher in Libyen.

Sicher kann man es auch mit Gebühren übertreiben – unser Staat macht es vor im Bussensystem. Doch bleibt hier zumindest die Hoffnung, dass ein freier Markt und Wettbewerb faire Preise bringen könnte. Ganz wichtig hier ist, dass eine Gebühr selten so gebaut ist und anwächst, wie ein Zins mit Zinseszins etc. es tun würde.

Ein weiterer zu erwähnender Faktor hier ist die „Geldschöpfung“ der Geschäftsbanken (UBS, CS, etc.), welche das Problem einfach noch zusätzlich massiv vergrössern.

Hier wird neues Geld geschaffen durch Kreditvergabe, basierend auf einer echten Reservedeckung von ca. 2.5% bis 2.7% bei den meisten Geschäftsbanken. Wenn die Bank also bspw. CHF 100.- als Reserve über eine Einlage eines Kunden oder als Kredit bei der SNB entgegennimmt – ermöglicht dies eine Kreditvergabe über CHF 4000.- an einen neuen Kreditnehmer. Davon sind dann eben nur CHF 100.- wirklich als Deckung vorhanden bzw. CHF 3’900.- sind soeben neu entstanden und es bestehen keine echten Werte als Deckung oder Sicherheit dafür.

In der Providerbranche kennt man dieses Rechnungsprinzip der «Überbuchung» ebenfalls. Man verkauft etwas mehrfach in der Annahme, dass nicht alle zur selben Zeit Ihre gekaufte Dienstleistung einfordern werden. Die verkaufte Bandbreite eines Breitbandanschlusses ist selten garantiert und zur Verwirrung verwenden viele einfach den Begriff: «Best effort» – was gut klingt ist eigentlich schlecht denn es bedeutet nichts anderes als dass einfach die Bandbreite zur Verfügung steht, die grad vorhanden ist, welche natürlich variieren kann je nach Kapazität der Leitungen und gleichzeitiger Benutzung der Kunden. Es besteht also kein Rechtsanspruch auf eine erbrachte Dienstleistung.

Interessant bei der Geldschöpfung der Geschäftsbanken ist, dass man das daraus entstehende Geld bewusst „Buchgeld“ nennt, um hier unsere Verfassung zu umgehen, welche für die Geldschaffende Instanz für Münz- und Notengeld alleinig die SNB benennt. Sicher schafft die SNB auch Buchgeld – direkt und indirekt. Die SNB stellt zudem Giro-Kontis den Banken zur Verfügung zur Aufstockung derer Reserven und zusätzlicher Geldschöpfung. Trotz allem bleibt die Situation auch hier sehr unbefriedigend wenn es nicht schon viel eher ein besonderes Armutszeugnis ist für ein Land, welches die Verfassung viermal jährlich anpasst, doch so etwas wichtiges wie das Geldsystem einfach nur läppisch reguliert: Buchgeld ist ein wichtiger Begriff im Finanzsystem und wird in der Verfassung nicht einmal erwähnt.

Das Moralproblem

Als moralische Probleme würde ich bspw. die Spekulation auf Nahrungsmittel nennen oder die extraordinären Boni welche bezahlt werden. Hier gehen die Geschäftsbanken einfach zu weit. Auch hier könnten Regulierungen eingeführt werden um solche Spekulationen zu verbieten.

Beides müsste klar und deutlich eingeschränkt werden. Die Gründe wären genug gut erklärt und eklatant. Doch wo einflussreiche Leute Geld verdienen wird nur etwas geändert, wenn die Parteien etwas dagegen tun – falsch, denn die „Occupy“-Bewegung hat der Welt erneut gezeigt, dass man heute selbst aufstehen muss und nicht einmal dann, wenn die Proteste nicht stark genug sind, ist garantiert, dass sich die Politik ernsthaft damit einlassen wird. Der Protest muss weitergetragen werden um unser Finanzsystem zumindest wieder zu „moralisieren“ – und hoffentlich auch die Fehler zu „korrigieren“.

Aktuell im Fall Hildebrand ist die „Moral“ bei den Medien ein Thema – denn er habe ja mit seinen Wechselkursspekulationen gegen keine (internen) Reglemente verstossen. Was diese „Möchtegern“-Regulation bei kritischen Journalisten dringend in Frage stellen sollte. Doch nichts gewesen beim Grossteil unserer System-Journalisten. Darum nennen nun viele seine Verfehlung einfach nur „moralisch“ und gehen voll auf die Argumentation von Hildebrand ein.

Ich bin einfach nur ein weiteres Mal sehr erstaunt, wie inszeniert dieses Schauspiel daher kommt. Die Journalisten geben sich in solchen Situationen vermeintlich investigativ und setzen oftmals sich selbst in Szene – doch die wahren, kritischen Fragen werden geschickt umgangen. Schlimmer noch. Blick am Abend bspw. rühmte die Staatsanwaltschaft, welche „endlich aktiv“ werde im Fall – und den IT-Informatiker vor Gericht stellen will. Toll. Fragt auch jemand der „objektiven“ und „sachlichen“ Mainstream-Presse welcher Staatsanwalt sich um Hildebrand und Freunde kümmert? Der Whistleblower wird beschimpft oder verknakkt und der Verbrecher bekommt Promotion und zusätzlich einen Freibrief für die Zukunft?

Im Parlament dagegen schliesst man vielerseits auf „nicht-kriminelle“-Energie in der Sache. Da Hildebrand diese Transaktion nicht versteckt gehalten habe, sei dies auch nicht wirklich kriminell. Dass es nicht viel Geld gewesen sei, hört man nun kaum mehr, nachdem weitere Wechselkurs-Geschäfte transparent wurden und eines immerhin die Höhe seines halben Jahreslohns betrug. Doch beim daraus erfolgten Gewinn gehe es ja nur um 75’000 CHF (für viele Normal-Verdiener ein Jahreslohn), in den Augen vieler Politiker mit VR-Sitzen ein lächerlicher Betrag und nicht vorstellbar, dass Hildebrand für sowas seinen Arbeitsplatz riskieren würde.

Die Frage der Gier stellt hier wohl niemand. Es gibt nunmal gierige Menschen und gierige Menschen tun gierige Dinge. Jeder kennt ein Beispiel. Leute die vermögend sind, doch nichts davon teilen wollen. Keine Runde in der Bar bezahlen und wenn Sie’s können, auch gerne mal 75 Kilo extra verdienen möchten, ob schon eine Mill auf dem Konto ist oder nicht. Manche können nie genug bekommen. Und gerade wenn man viel besitzt und man sich an das gewöhnt hat, muss dies nicht bei allen gleich Genügsamkeit auslösen. Im Gegenteil – unser Konsumsystem ist oft darauf ausgelegt, die Kunden zu „binden“ – man will natürlich, dass diese wieder vorbeikommen und eben das wieder neueste Etwas kaufen.

Grundsätzlich ist diese Story um Hildebrand schon interessant. Nun es handelt sich eigentlich „nur“ um unseren obersten Währungshüter welcher direkt oder über seine Frau mal Wechselkurs-Geschäfte über sein Konto machen lässt und sich etwas in die eigenen Taschen stecken kann. Sicher steht hier grosse Gefahr für Missbrauch, denn er könnte natürlich auch wichtige Währungspolitische Entscheidungen treffen nur aufgrund seines persönlichen Engagements in bestimmten Währungen und Entwicklungen – Doch eigentlich wiederum tatsächlich nicht wirklich so kriminell wenn man bedenkt, dass dieser Herr Hildebrand auch gerne mal ein paar hundert Milliarden Franken in ein Euro-Loch schmeisst, oder dann sogar noch den Franken an den Kurs des Euro koppelt. Das Problem bei den Medien und Politikern hier ist einfach nur, dass diese die bereits schon meist grundsätzlich kriminelle Aktivität kaum erkennen wollen.

Nun denn, wie es heute hiess, ist Hildebrand nun selbst zurückgetreten – somit scheint immerhin klar zu sein, dass solches Handeln eines CEO der SNB nicht «akzeptiert» wird. Doch es bleibt der trübe Nachgeschmack ob hier jemand verschwindet, welcher für wichtige Entscheide der SNB wie bei der Euro-Kopplung, nicht mehr verantwortbar gemacht werden kann. Es wird ein neuer CEO eingesetzt welcher zwar die Entscheidungen weiterträgt, doch die Verantwortung dafür wie gewohnt klar ablehnen wird und auf seinen Vorgänger schiebt. Nach kritischen Entscheiden erfolgt oft ein taktischer «Wechsel» – erst auch grad geschehen bei der EZB (Europäische Zentralbank).

weitere Informationen zum Thema:

Im Gespräch mit dem BIZ-Generalsekretär Peter Dittus (Videobericht)

«Weltpremiere»: Der Zürcher Bankenverband lädt Kritiker des Finanzsystems ein

Videobeiträge:»Occupy»-Rückblick, Emotionen&Erklärung